À partir de 2022, la Réserve Fédérale a fortement relevé les taux d’intérêts pour faire face à la flambée de l’inflation qui atteignait les niveaux des années 70.Cela faisait suite à la planche à billets consécutive aux mesures drastiques prises lors de la pandémie de covid : la masse monétaire M2 a augmenté de 27% en 2021.

Qui pouvait croire que cette flambée de la masse monétaire n’allait pas aboutir à une forte poussée inflationniste ?

Depuis deux années, la masse monétaire est en contraction. Or, si l’inflation augmente avec la croissance de la masse monétaire, lorsque l’on constate une baisse de la masse monétaire cela se traduit par une déflation et donc une récession. Le niveau actuel des taux d’intérêts à 5,5% impacte durement l’économie. La plupart des indicateurs économiques commencent à montrer des signes de fragilité économique. Les chiffres de l’emploi ne sont pas bons, le taux de chômage augmente à 4,2% depuis son plus bas de 3,7%. Les emplois créés sont majoritairement des emplois publics.

La création d’emplois dans le secteur privé a chuté, atteignant son plus bas niveau depuis six ans, alors que les emplois publics ont atteint des sommets historiques. Accumuler 1 000 milliards de dollars de déficit tous les 90 jours, tout en essayant d’influencer les élections et d’acheter des votes, a un prix : ce n’est PAS gratuit. Les ventes de maison chutent de 5% sur 1 an à cause de l’effet des taux d’intérêts sur les crédits immobiliers. L’immobilier est moteur de l’économie.

La classe moyenne est en difficulté. Le consommateur américain souffre des effets de l’inflation et du ralentissement de l’économie. Le PDG de Dollar General, un des plus grands discounters, vient de déclarer lors de la baisse de ses prévisions que « De plus en plus de nos clients ont recours aux cartes de crédit pour les besoins domestiques de base et environ 30 % d’entre eux possèdent au moins une carte de crédit qui a atteint sa limite…25 % de nos clients interrogés ont indiqué qu’ils prévoyaient de ne pas payer une facture au cours des six prochains mois. »

Les grandes sociétés de consommation connaissent des difficultés à la bourse de New-York.

McDonald’s, Starbucks et Kraft-Heinz chutent de 3% depuis le 1er janvier 2024 ; Nike est en baisse de plus de 20%, et les discounters Dollar General et Dollar Tree s’effondrent respectivement de plus de 40% et de plus de 50%. N’oublions pas que la consommation des ménages représente plus de 67% du PIB américain. La Fed va baisser les taux d’intérêts mais elle est trop en retard par rapport à la dynamique de l’économie. Le mal est déjà fait.

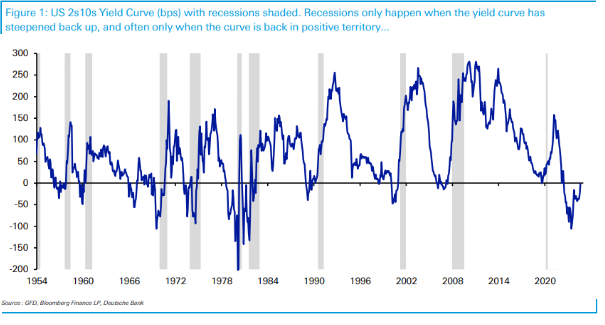

Autre élément annonciateur d’une récession : Lorsque la Fed commence à réduire ses taux et que la courbe des taux redevient positive à savoir que le spread 10 ans – 2 ans américains est positif. Autrement dit, le taux de rendement du bon du Trésor US à 2 ans est inférieur au taux de rendement de l’obligation du Trésor US à 10 ans.

Historiquement, les récessions commencent lorsque les courbes se redressent et non pas lorsqu’elles sont proches de leur point d’inversion maximal. En effet, les quatre dernières récessions n’ont commencé qu’une fois que la courbe était redevenue positive. (Cf graphique Deutsche Bank) L’indicateur de Warren Buffet, le ratio de la capitalisation boursière par rapport au PIB atteint des sommets à près de 200%, reflétant une forte surévaluation des marchés boursiers. Lors des précédentes bulles de l’an 2000 et de 2008, le ratio était à 130% et 105% respectivement.

La question que les décideurs économiques et les politiques devraient se poser est la magnitude de la future récession. Personne ne semble prêt à affronter une crise économique et financière d’un niveau proche de la grande crise financière de 2008.

La planche à billet massive, alimentée par les politiques monétaires ultra expansionnistes des banques centrales, a engendré des bulles sur l’ensemble des actifs et a permis aux déséquilibres de s’aggraver. Un éclatement de l’ensemble des bulles risque fort de se produire lors de la prochaine récession.

Et comme on dit, « Houston we’ve got a problem ».

Comment les états et les banquiers centraux pourront- ils sauver des entreprises de la faillite, d’autres états de la banqueroute etc… ?

N’oublions pas, à titre d’exemple, que le bilan de la Fed a été multiplié par près de 10 entre 2008 et aujourd’hui, passant de 900 milliards de $ à plus 8 trillions de $. Ainsi, le ratio du bilan par rapport au PIB est de 30% pour la Fed. Encore un QE (quantitative easing) magique pour refaire partir la machine ?

Tout est envisageable, faire comme la Banque du Japon et avoir un bilan de la Fed à 100% du PIB, soit 27 trillions de $. Mais soyons sérieux ! Et si l’on regarde le niveau de dette, la marge de manœuvre est presque impossible.

USA : Dette / PIB > 122% ; Dette : 35 trillions de $ ; Déficit public : 6,5% (1,8 trillions) ; service de la dette ~1 trillion de $ (3 Mds de $ par jour !).

France : Dette / PIB > 110% ; Dette : 3160 milliards d’euros ; Déficit public : 5,5% (157 milliards) ; service de la dette : plus de 50 milliards.

La conséquence de cette stupide théorie moderne monétaire sera une faible économie avec un fort niveau d’inflation, autrement dit, une stagflation dévastatrice. Pourtant, la Fed devrait savoir qu’imprimer des billets ne crée pas de la richesse. Lorsque l’on a une dette de plus de 35 000 milliards de dollars, et que l’on ajoute 1000 milliards de dollars de dette supplémentaire tous les 100 jours, la seule façon de sortir de ce trou sans défaut de paiement est la répression financière.

Ils n’avoueront jamais mais ils doivent obtenir des taux d’intérêt réels négatifs, autrement dit des taux d’intérêts nominaux inférieurs au taux d’inflation. C’est leur objectif ultime, la seule sortie mathématiquement soutenable. D’ici au 5 novembre, date de l’élection présidentielle aux Etats-Unis, tout sera fait pour que les marchés boursiers atteignent des plus hauts historiques. Les indices américains Dow Jones, S&P 500 et le Nasdaq seront à leurs plus hauts avant que la récession n’arrive courant 2025.

Janet Yellen est cette fois-ci au Trésor, et comme pour les élections de 2012 et de 2016 au cours desquelles elle a initié des QE lors de son mandat à la tête de la Fed, elle fera tout pour manipuler les taux et les marchés pour que cela favorise politiquement son camp. Surtout lorsque le programme économique est de vouloir bloquer les prix (bienvenue aux futures pénuries) et que l’on prévoit de taxer à 25% les plus-values non réalisées. Oui, vous lisez correctement ! Les plus-values non réalisées…Même dans l’enfer fiscal français, ça n’est pas le cas.

Que répondent la Fed et le Trésor ? Au diable, la dette et les déficits !

Les chutes en bourse des valeurs du luxe telles que LVMH, Hermès, L’Oréal de plus de 15% depuis leurs plus hauts de l’année reflètent les difficultés de l’économie chinoise. Est-ce que la France échappera au ralentissement mondial ? Doutons en, d’autant que l’économie allemande traverse de grandes difficultés.

Bon courage au futur ministre des Finances français. Il va falloir qu’il demande à son administration de prévoir un budget sur la base d’une forte récession. Au moins, il aura préparé le pays à traverser la tempête.

Mais connaissant les politiques, le budget sera construit selon les mêmes méthodes, avec un taux de croissance surestimé, aucune volonté de baisser les dépenses publiques et de réduire les déficits structurels, et préparation de taxes en tout genre en cas de nécessité.

Continuons les politiques keynésiennes, elles ont montré leur inefficacité depuis 50 ans…. Malheureusement, le pays n’est pas encore mûr pour vouloir mener une politique économique libérale. Pas de « Mileï » à l’horizon…

« Mieux vaut avoir tort avec Keynes que raison avec Friedman. »

Donald Duck