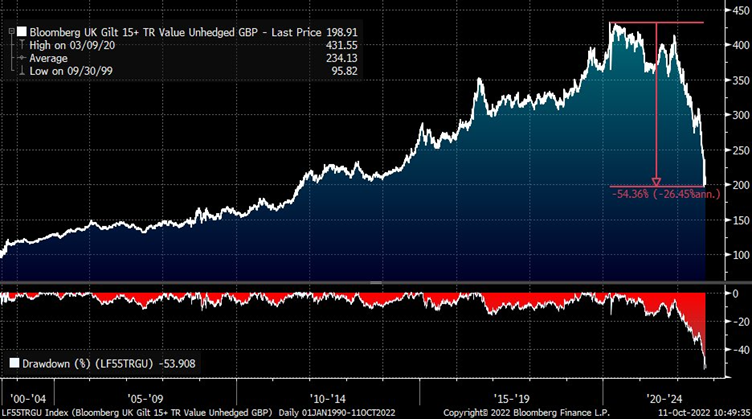

Les gilts sont des obligations d’État britanniques libellées en livres sterling, émises par le Trésor britannique et cotées à la Bourse de Londres.

Dans un contexte de chute des marchés actions, des marchés obligataires et de l’ensemble des devises face au dollar, le Royaume-Uni s’est fait une frayeur ces jours-ci lorsque la panique a atteint les marchés financiers à la suite des annonces budgétaires du nouveau gouvernement britannique. Cela a provoqué la chute de la livre à un niveau historiquement bas et l’effondrement des prix des obligations d’État.

La Banque d’Angleterre a lancé une intervention historique pour stabiliser l’économie britannique, annonçant un programme d’achat de deux semaines d’obligations à long terme et reportant ses ventes de gilts prévues jusqu’à fin octobre.

Au cœur de l’annonce extraordinaire de la banque centrale se trouvait la panique parmi les fonds de pension, certaines des obligations détenues en leur sein perdant environ la moitié de leur valeur en quelques jours.

La taille de l’industrie mondiale des fonds de pension est estimée entre 35 et 40 000 milliards de dollars. C’est une industrie très vaste et importante, non seulement en raison de sa taille, mais aussi en raison de son impact social. L’industrie des fonds de pension au Royaume-Uni est proche de 4 000 milliards de dollars d’actifs dont 1 500 milliards dans les fonds LDI (Liability Driven Investing).

Dans certains cas, la chute a été si forte que les fonds de pension ont commencé à recevoir des appels de marge – une demande des courtiers pour augmenter les fonds propres d’un compte lorsque sa valeur tombe en dessous du montant requis par le courtier.

Les fonds dits LDI (Liability Driven Investing) se trouvent au cœur de la crise, ces derniers utilisant beaucoup l’effet de levier et les gilts en garantie. Les fonds de pension ont dû vendre des gilts pour répondre aux besoins de liquidités, faisant craindre un cercle vicieux qui pousse les rendements toujours plus haut (la vente d’obligations fait baisser leur prix et monter leurs rendements).

L’indignation du FMI et d’anciens ministres des finances sur le budget de Liz Truss incite même à penser que ce budget n’est peut-être pas si mauvais, ces derniers ayant souvent promu les politiques keynésiennes qui ont mis le monde en difficulté économique.

Blâmer la crise sur le budget britannique ou sur les fonds de pension en difficulté face aux appels de marge est un moyen d’éviter d’aborder le réel et donc un élément structurel et important du débat. Après des décennies d’argent pas cher et d’endettement public, la crise provient du changement de la politique monétaires des banques centrales : la fin du « quantitative easing » au profit du « quantitative tightening » avec pour corollaire une réduction des liquidités.

L’addiction à l’argent « gratuit » avec des taux d’intérêts faibles ou nuls est très forte. La récente panique montre qu’une normalisation des taux d’intérêts est intolérable pour les marchés financiers.

La FED s’inquiète de plus en plus d’un éventuel « moment Lehman » avec une hausse de taux vers 4% pour les Fed Funds, les obligations et produits dérivés pouvant s’effondrer.

Le week-end du 1er octobre 2022 a bruissé de rumeurs en tout genre, certaines mentionnant une possible faillite d’une grande banque internationale. Le patron du Crédit Suisse a jugé opportun de réagir aux rumeurs, ce qui à mon avis risque de fragiliser la banque si les opérateurs paniquent.

Bank of America avertit la FED que les marchés obligataires sont proches de la cassure à moins qu’elle ne fasse une pause dans sa politique de hausse de taux.

Autrement dit, il est illusoire de penser que le resserrement monétaire se fera sans dégâts. Il est même fort probable que l’ensemble des banques centrales opèrent un virage à 180° et relancent conjointement des « quantitative easing ».

A qui le tour ? Qui peut croire que des pays surendettés tels que la France, l’Italie ne connaissent pas le même sort que nos amis britanniques ?

Donald Duck